Парадокс: Най-нецифровизираната икономика в Европа си има еврокомисар по дигитализацията

През последните години все по-често се говори за Икономика 4.0, но сякаш нещата приключват с говоренето, а реалните стъпки за ефективен преход към икономиката от ново поколение са плахи и дори липсващи.

Нещо повече, вместо да се търсят пътища за насърчаване на технологичното развитие, родната администрация непрестанно генерира нормативни активности, връщащи ни в ерата на Флинтстоун. Типичен пример за това е активното мероприятие на данъчната ни администрация, наречено Наредба Н-18, която връща всички технологични достижения в модерното правене на бизнес на ниво „касова бележка“, а като висша форма на технологичност се възприема изпращането на платежен документ по email.

В световен и европейски план ефектът от приложението на цифровите технологии, и в частност в производствения сектор, е изведен като стратегически приоритет. И у нас развитието на новите поколения цифрови технологии се определя като водещ фактор и основание за изграждането на конкурентоспособна национална икономика в рамките на следващите десетилетия. Но какво прави държавата в тази посока?

За съжаление, липсват насърчителни мерки, които да привлекат инвеститорски интерес в областта на модерните индустрии. А необходимостта от прилагането на специфични политики в тази сфера е видима, особено като се отчете ниското ниво на цифровизация у нас.

Къде е България на цифровата карта на Европа?

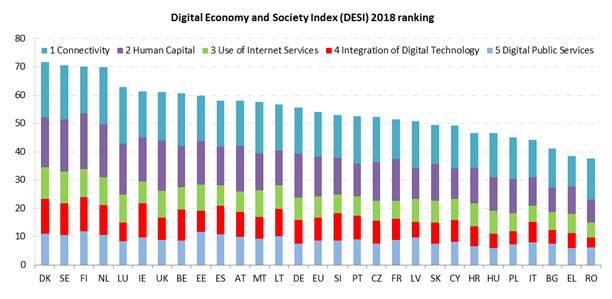

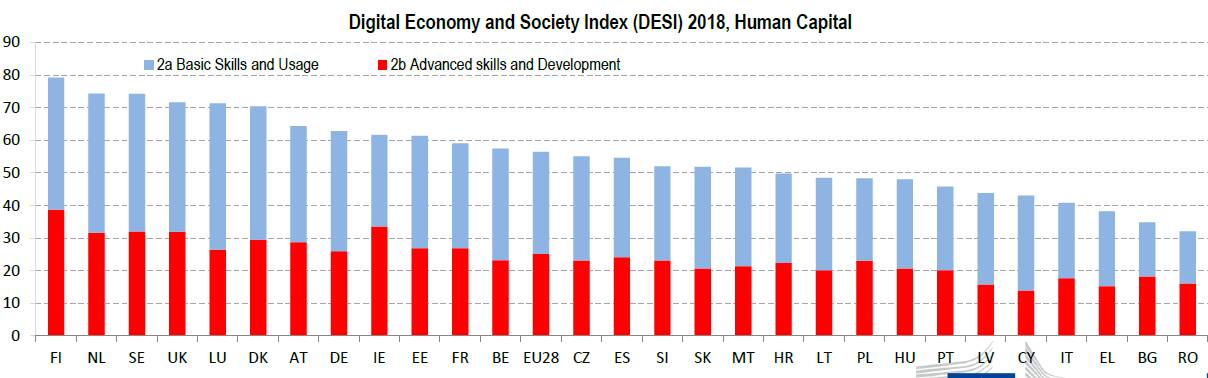

Според Индекса на цифровата икономика и общество (DESI), който Европейската комисия публикува ежегодно, през 2018 г. България заема 26-то място в ЕС, следвана единствено от Гърция и Румъния.

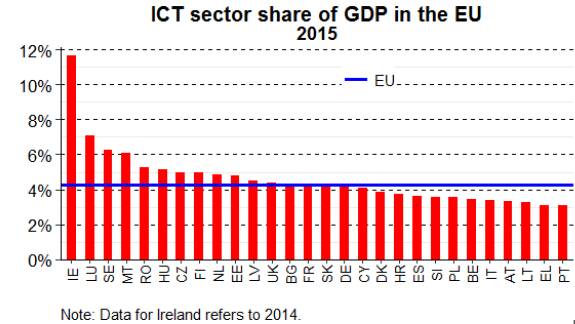

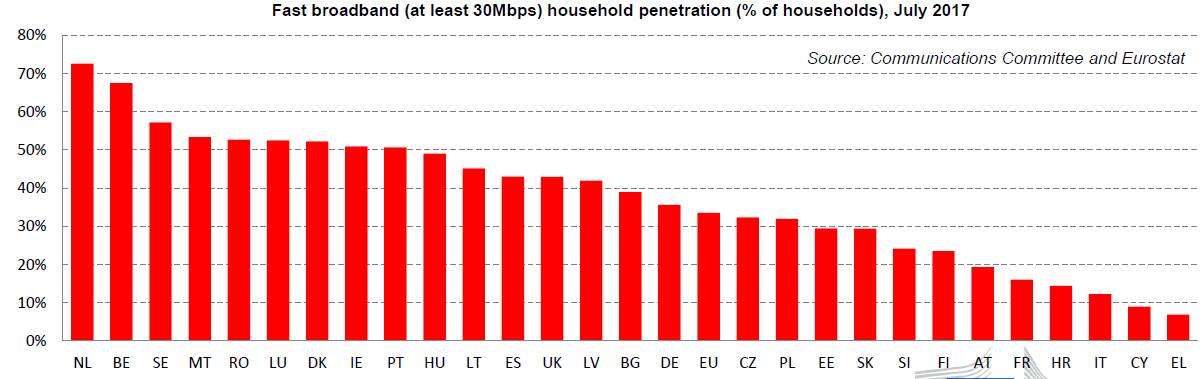

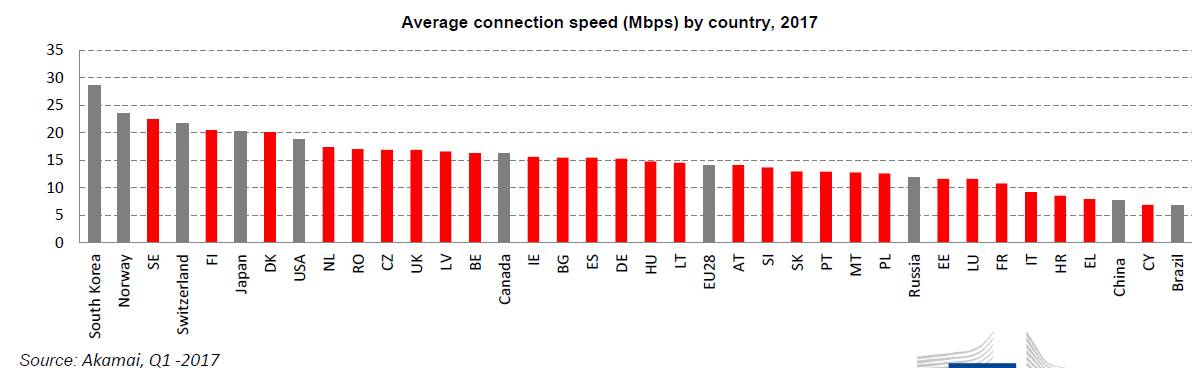

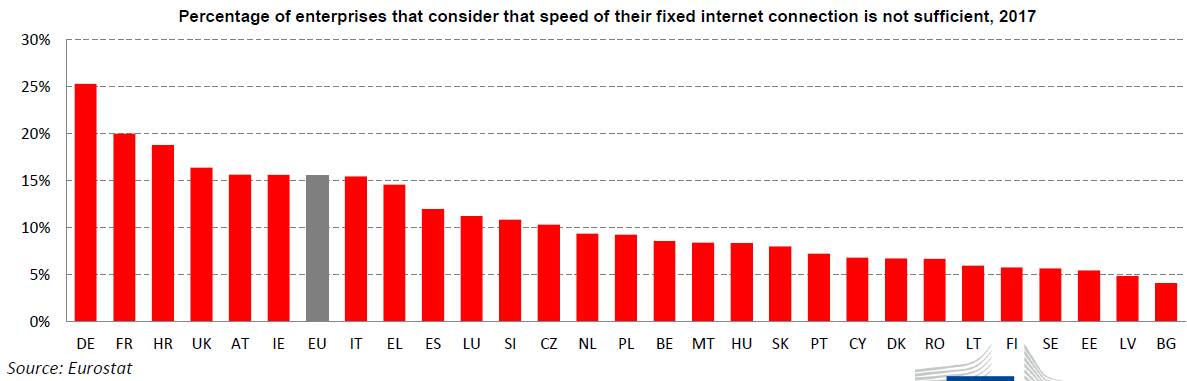

На фона на сравнително добре развития IT сектор и почти отличната IT инфраструктура (вкл. по бързина на интернет връзките), България продължава да изостава сериозно по отношение на използването на информационните технологии за целите на производството, респективно – за гарантиране на конкурентоспособност.

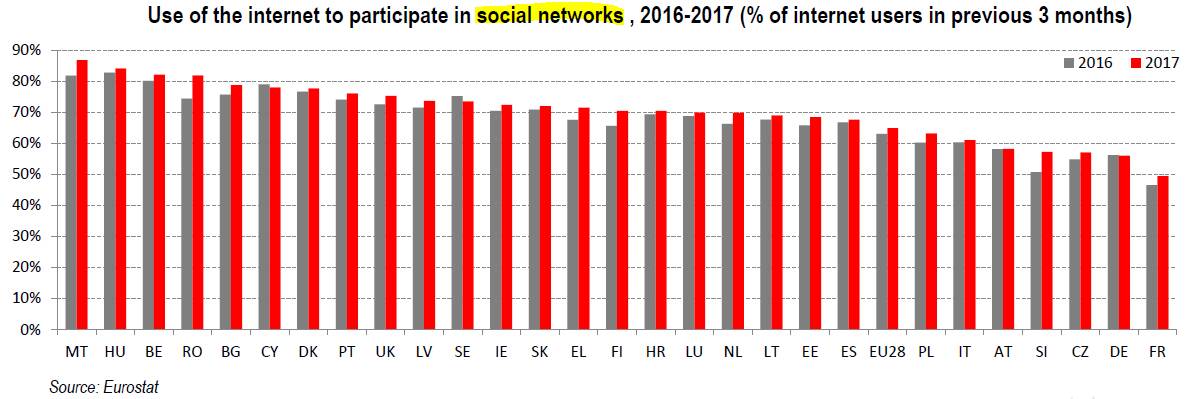

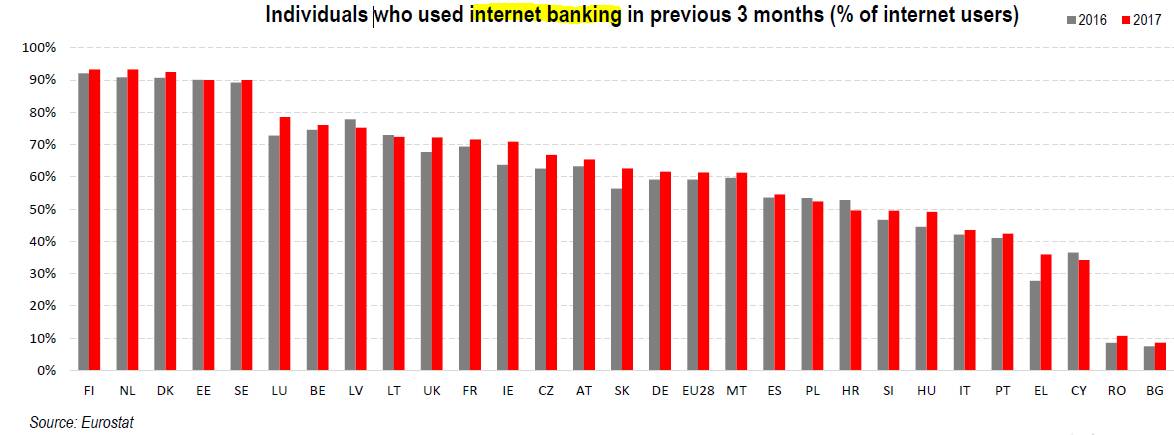

Според DESI, у нас ползваме IT ресурсите си основно за целите на социалните мрежи. По този показател сме почти отличници в Европа, нареждайки се на пето място, след Малта, Унгария, Белгия и Румъния. По показателя „онлайн банкиране“, обаче, сме на последна позиция. Пак там сме и по Индекс за цифрова интензивност[1].

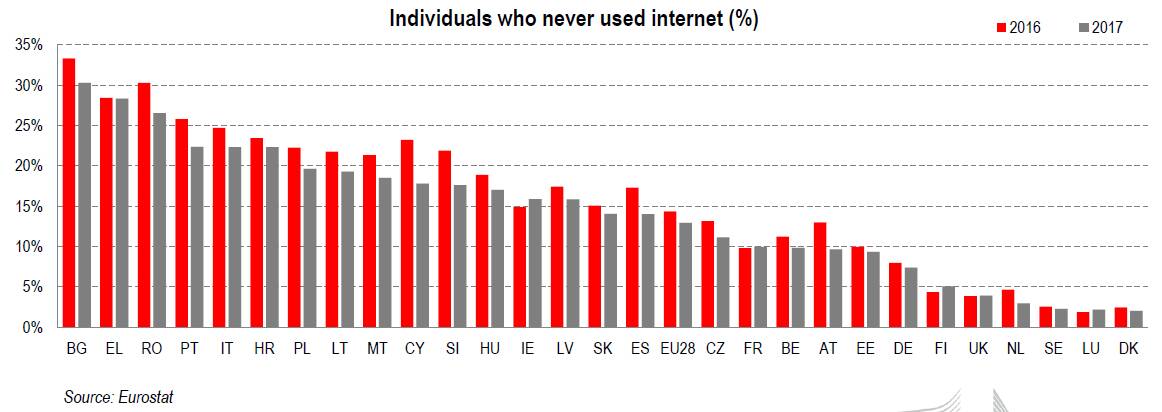

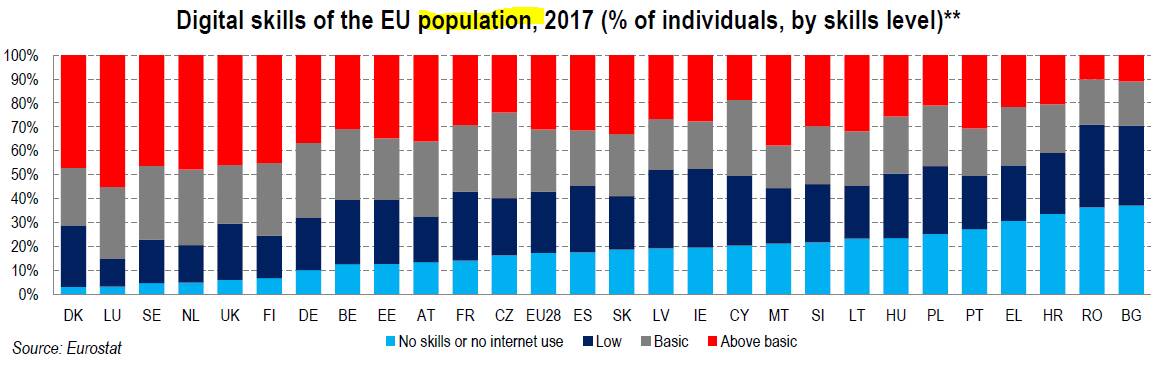

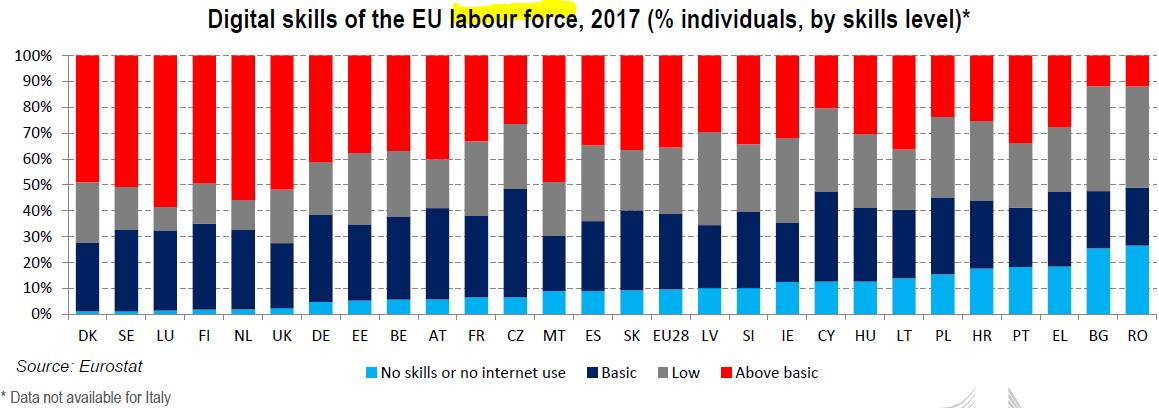

Първенци сме по процент от населението, което никога не е ползвало интернет, и сме на опашката по дигитални компетенции на работната сила и на населението, като цяло.

Парадоксалното в случая е, че най-нецифровизираната икономика в Европа си има цял еврокомисар по дигитализацията в лицето на Мария Габриел. Големият въпрос е защо при наличието на дигитална инфраструктура и добро институционално представителство в сферата на цифровизацията продължаваме устойчиво да обитаваме последните места в класацията на модерното икономическо развитие.

В не толкова далечното минало България беше една от водещите космически сили в света. Огромен бе приносът на двамата български космонавти Георги Иванов и Александър Александров. Изключителни са оригиналните продукти на българската космическа апаратура и е факт, че България е третата държава, изпратила храни в Космоса след САЩ и Съветския съюз, и първа по създаване на космически оранжерии. През 1982 г. започна работата по големите проекти „Интербол“ и „Космическата оранжерия СВЕТ“, чиито научни програми бяха осъществени изключително успешно чак до 2000 г. и бяха получени уникални резултати в областта на фундаменталната гравитационна биология. Едно от най-значимите научни постижения бе програмата “България-1300”. Бяха изведени в орбита два изкуствени спътника на земята с комплекс от българска научна апаратура за измервания на физическите параметри, каквато нямаше дори и на американския „Дайнамик Експлорър“, който летеше по същото време. И днес българските учени са търсени и желани партньори и може да се твърди, че няма голям международен проект, в които да не са канени да участват специалисти от България.

Тук следва поредният въпрос: Може ли България да се превърне с притегателен център, в атрактивна инвестиционна дестинация за желаещите да развиват високотехнологични, нишови производства, например, в сферата на космическата индустрия?

Съгласно Закона за насърчаване на инвестициите и Правилника за прилагането му, се регламентират общи и специфични мерки за насърчаване на инвестициите. Наследен недостатък на мерките е, че измерват обем инвестиции или брой наети – т.е. началото на процеса, а не крайния резултат. Казано по друг начин, качествените критерии са изместени от количествените. Очевидно, трябва да се търсят механизми за качествена оценка на инвестициите, респективно – насърчителните мерки да бъдат насочени в тази посока. Съществуват не малък брой инструменти за оценка на иновационния капацитет на производствата и компаниите, които могат да бъдат ползвани за целите на прилагането на насърчителни мерки.

Един от най-видимите и лесно приложими механизми за стимулиране на инвестициите е по линията на данъчното облагане. Като отчетем факта, че приходите в хазната от развитие на космическите технологии у нас, например, са почти нулеви, поради почти нулевото наличие на подобни производства, то едва ли би имало бюджетни загуби от освобождаването на този тип производства от корпоративен данък за определено време. Например, за инвестиция от 10 млн. евро да се предоставя право за нулев корпоративен данък за две години, за инвестиция от 100 млн. евро – три години и т.н. Всъщност, индиректните приходи от осигурени нови качествени работни места и технологично ноу-хау ще са много по-високи от реално липсващия към днешна дата приход от 10% корпоративен данък върху ангажираните в тази индустрия.

Друг вариант е компаниите, инвестиращи директно в обучителни програми за професионална подготовка на кадри в сферата на високите технологии, да ползват дисконт от определени данъци. Препоръчително е да се приложат по-големи преференции по отношение на компании, които подготвят кадри за реална развойна и научна дейност.

Друга потенциална насърчителна мярка е въвеждането на облекчен режим за регистрация на честоти за космически мисии. Да се преразгледат самите честотни ленти (много от тях не се използват активно, но не са отворени в момента за космически мисии), така че да отговарят на изискванията на международните търговски на научни космически мисии. Колкото по-лесно може да се регистрира космическа мисия или предаване на космически данни в България, толкова по-голям е шансът да се развие успешно бизнес с космически данни и услуги. Това ще отвори голям пазар за България по отношение на наземен контрол, наземни станции (антени) и облачни услуги.

Привличането на този тип инвестиции ще е само по себе си една отлична реклама на страната ни като визионер. Това, от своя страна, ще донесе допълнителни индиректни икономически ползи за страната, пряко рефлектиращи върху общата конкурентоспособност, съответно – върху качеството на живот.

Не на последно място, трябва да се отчетат дълбоките регионални различия, по които също сме лидери в негативната европейска класация. 84% от разходите за НИРД в България са в София-град. Важна е ролята на „локомотива“, но тя трябва да се изразява във фокуса и поръчките на големите фирми, а не в привличането на всички мислещи хора в София. Важно е да се има предвид и, че в тези 84% попадат и разходите по европейски рамкови програми, чийто краен резултат рядко отива в полза на български фирми, а много по-често – за повишаване на конкурентоспособността на големи западни компании.

В развитието на българската икономика има положителни тенденции, но всичко става недостатъчно бързо, за да се доближим до държавите, с които искаме да се сравняваме. Ако искаме да догонваме и дори да изпреварваме, трябва постепенно да намалим ролята на производство и доставка на суровини и полуготови продукти и да увеличим ролята на стоки и услуги с висока добавена стойност. За да се случи това, са необходими нетрадиционни, смели и радикални действия, подкрепени със съответната политическа воля.

_____________

[1] Индексът за цифрова интензивност (DII) измерва наличността на ниво фирма на 12 различни цифрови технологии (стойността на индекса варира от 0 до 12): интернет за най-малко 50% от заетите лица; бърз широколентов достъп (30 Mbps или повече); мобилни интернет устройства за поне 20% от заетите лица; уебсайт; уебсайт със сложни функции; Социални медии, споделящи електронно данни за управление на веригата за доставки; използването на софтуерни пакети за планиране на ресурсите на предприятието (ERP); използването на управление на взаимоотношенията с клиенти (CRM); продажбите на електронна търговия в интернет, възлизащи на над 1% от общия оборот и продажбите в мрежата от бизнес към потребителите (B2C), над 10% от общите продажби в интернет.