Ивайло Найденов притежава магистърска степен по „Ядрена енергетика“ и докторска степен по „Ядрени енергетични инсталации и уредби“ от Технически университет – София. Работил е като редактор с ресор „Енергетика“ в сп. „Ютилитис“ и в областта на търговията с електрическа енергия. В периода 2014-2019 г. заема последователно академичните длъжности „асистент“ и „главен асистент в катедра „Топлоенергетика и ядрена енергетика“ в Технически университет – София. Има краткосрочни специализации в областта на енергийната сигурност (Школа на НАТО в Анталия, Турция, 2015 г. и Школа на Университет „Масарик“, Бърно, Чехия, 2016 г.) и критичните суровини (COST Action, Висш технически институт, Лисабон, Португалия, 2017 г.). Преминал е множество обучения в областта на енергийния мениджмънт, енергийните пазари и енергийната дипломация. Печели първо място в конкурса за най-добър млад учен на Българско ядрено дружество през 2017 г. Заема позицията изпълнителен директор на Българската федерация на индустриалните енергийни консуматори (БФИЕК) от октомври 2019 г.

В края на август горещините не са само по плажовете, а и на пазарите на енергия.

Електроенергията бележи връх след връх с дневни цени на сегмента „ден напред“ на БНЕБ, надхвърлящи 1100 лв./MWh. Тези върхови стойности са обусловени от високите цени на газа на европейските пазари, както и от сушата в Западна Европа, която доведе до спиране на мощности и затруднения с превоза на горива. Високите цени в България се диктуват и от свързаността на пазарите в ЕС.

Цените на газа на холандската търговска точка TTF достигат равнища от порядъка на 270-280 EUR/MWh. Подобни стойности бележат и фючърсните контракти за идните месеци. Това, което започна като възходяща тенденция в цените в края на лятото на изминалата година, породено от ниските към онзи момент нива на запълване на европейските газохранилища, се превърна в ценови шок, подкрепен от геополитически фактори, рискове за доставките в Европейския съюз и общ дефицит на газ в световен мащаб.

Резкият скок на цените на газа неизбежно се усети и у нас, особено след загубените количества по договора с „Газпром експорт“. Така, цената на газа, по която „Булгаргаз“ ЕАД продава на потребителите, пряко присъединени към газопреносната мрежа, нарасна от 142,99 лв./MWh през април до 298,29 лв./MWh през август. Заявената цена за септември е 315 лв./MWh.

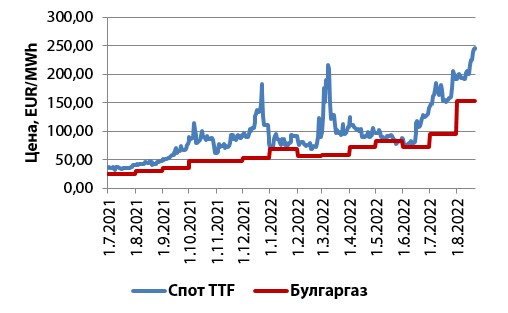

Динамиката на спотовите цени на TTF и на месечните цени на „Булгаргаз“ за периода 1 юли 2021 г. – 22 август 2022 г. са илюстрирани на Фигура 1.

Фигура 1. Развитие на цените на природния газ на търговската точка TTF и Булгаргаз за периода 1 юли 2021 г. – 22 август 2022 г.

Вижда се, че през по-голямата част от разглеждания период цените на „Булгаргаз“ са относително стабилни, но са защитени от волатилността на спот пазара. Това е така, поради обвързаността на ценовата формула на доставките на газ от Азербайджан с цените на алтернативните горива (т.нар. „нефтеноиндексирана компонента“), както и на наличието на подобна компонента в ценообразуването на газа от „Газпром“. През последните два месеца се наблюдава рязък скок на цената на газа, доставян от „Булгаргаз“, поради нарастването на дела на количествата газ, закупени по близки до спотовите цени. Цената на „Булгаргаз“ е по-ниска от изцяло спотовата, тъй като в газовия микс все още има доставки на цени, обвързани с цените на алтернативните горива, които понастоящем са по-изгодни. Това обстоятелство, обаче, не е успокояващо, тъй като за периода 1 юли 2021 – 1 август 2022 г. цената на газа е нараснала 6 пъти – от 49,94 лв./MWh за юли 2021 г. на 298,29 лв./MWh за август 2022 г.

Как се отразяват тези цени на енергоинтензивните отрасли на индустрията?

За тях е характерен относително голям дял на разходите за енергия в преработвателните разходи – понякога този дял надвишава 60%. В повечето случаи повишението на цените на енергоносителите не може да бъде пряко прехвърлено на крайния клиент. Поради това, неконтролируемото нарастване на цените на енергията водят не само до загуба на конкурентоспособност, но и заплашват икономически обосновата работа на съответното предприятие. Такива отрасли са черната и цветната металургия, стъклопроизводството и керамиката, азотно-торовата и химическата промишленост, добивът на метални полезни изкопаеми, циментопроизводството и др.

Какво да се прави?

За цените на електроенергията все пак още от края на 2021 г. беше въведен механизъм за компенсации на небитовите потребители, който с различни изменения работи и понастоящем и е предвидено да действа до края на 2022 г. Тъй като няма изгледи ценовата ситуация да се нормализира, следва да се мисли какви действия ще се предприемат и след 1 януари 2023 г.

Възможно е продължаването на компенсаторния механизъм под една или друга форма, но може да бъдат предприети и допълнителни действия. Такова би могло да бъде решаването на проблема с прекалено големия дял на спот пазара в търговията с електроенергия у нас чрез развитие на търговия с дългосрочни договори. Друго възможно решение е защитаване пред Европейската комисия на временен механизъм за двустепенно ценообразуване на пазара – отделно за вътрешния и външния пазар. Такъв подход беше успешно защитен от Испания и Португалия и в момента там цените за крайните потребители са няколко пъти по-ниски от тези в останалата част на ЕС.

По отношение на природния газ е крайно наложително да се намери дългосрочно решение за осигуряване на доставките на приемлива цена, да се въведе в търговска експлоатация възможно най-скоро междусистемната връзка „Комотини – Стара Загора“, което ще свали още цената на азерския газ, както и „Булгаргаз“ да уведоми в спешен порядък клиентите си дали ще им предложи договори за доставка през идната година, или потребителите следва да си търсят алтернативни доставчици.