Във връзка с публичната дискусия относно определянето на размера на минималната работна заплата представяме няколко въпроса и съответните отговори.

***

Коя е действащата нормативна уредба (към 2024 г.),

на чиято база трябва да се определя размерът на МРЗ за следващата година?

Действащата нормативна уредба (към 2024 г.), на база на която трябва да се определи размерът на МРЗ за следващата година, се състои от два нормативни акта едновременно:

- Чл.244 от Кодекса на труда, (в редакцията си от 1 февруари 2023г. (ДВ, бр. 14 от 2023 г.), на база на който „минималната работна заплата за страната за следващата календарна година се определя до 1 септември на текущата година в размер на 50 на сто от средната брутна работна заплата за период от 12 месеца, който включва последните две тримесечия на предходната година и първите две тримесечия на текущата година“;

- Чл.3 от Конвенция №131 на Международната организация на труда (МОТ) за определяне на минималната работна заплата, (приета на 22 юни 1970 г. в Женева, ратифицирана от България и в сила за нея (Обн. ДВ. бр.12 от 6 Февруари 2018г.)), според който: „Елементите, които трябва да бъдат взети предвид при определянето на нивото на минималната работна заплата, включват:

(a) потребностите на работниците и техните семейства, като се вземат предвид общото равнище на заплатите в страната, разходите за живот, обезщетенията за социално осигуряване и относителния жизнен стандарт на други социални групи;

(б) икономическите фактори, включително изискванията за икономическо развитие, нивата на производителност и желанието за постигане и поддържане на високо равнище на заетост.“

Тъй като и двата нормативни акта са едновременно в сила, неправилно е МРЗ за следващата 2025 г. да се определя избирателно само на база на разпоредбата на чл.244 от Кодекса на труда. По този начин не се взима предвид нормативната разпоредба на чл.3, б. “Б“ от Конвенция 131 на МОТ, които съдържат икономически индикатори за определяне на МРЗ като „изискванията за икономическо развитие, нивата на производителност и желанието за постигане и поддържане на високо равнище на заетост“. А според чл.5, ал.4 от Конституцията на Република България, разпоредбите на Конвенция 131 на МОТ имат предимство пред тези на Кодекса на труда.

***

Чрез чл.244 от Кодекса на труда не е ли транспонирана в българското законодателство

Директива (ЕС) 2022/2041 относно адекватните минимални работни

заплати в ЕС, като това не му ли дава задължителна функция?

Не. С член 244 от Кодекса на труда не е транспонирана Директива (ЕС) 2022/2041. Чл.17 от Директивата изисква нейното транспониране в националното законодателство на държавите-членки на ЕС да стане с официална нотификация. Такава нотификация към този момент не е извършена.

На следващо място, член 244 от Кодекса на труда, не е в съответствие с редица задължителни изискания на Директива (ЕС) 2022/2041:

- Не отговаря на чл.5, т.2 от Директивата, според който при определянето на МРЗ трябва да се отчетат четири изисквания, вкл.: „г). дългосрочните равнища и развитието на националната производителност.“;

- Не отговаря на чл.5, т.4 от Директивата, който изисква МРЗ да се определя като „60% от брутната медианна работна заплата“.

- Не отговаря на §28 от Преамбюла на Директивата, който изисква да се сравняват сравними величини. Например: от брутна средна работна заплата (СРЗ) да се изчислява брутна МРЗ или от нетна СРЗ да се изчислява нетна МРЗ.

В момента чл.244 от Кодекса на труда от брутна СРЗ изчислява основна МРЗ, като по този начин с добавките и необлагаемите плащания (ваучери за храна и карти за транспорт, например) тя е над 50% от брутната СРЗ, спрямо която се изчислява.

Брутната средна работна заплата включва:

- Основна заплата за действително отработено време (и възнаграждение за ползван платен отпуск или платен престой), която съставлява 77% от брутната СРЗ;

- Допълнителни възнаграждения (съставляват 23% от брутната СРЗ):

- Възнаграждение над основната заплата (надбавки за извънреден труд и премии от работодателя);

- Допълнителни възнаграждения, установени нормативно (за нощен труд, за работа на сменен режим, за професионален стаж и професионален опит, за извънреден труд);

- Други допълнителни възнаграждения (например, за научна степен „Доктор на науките“, когато се ползва съобразно заеманата длъжност).

***

Защо в Румъния МРЗ е по-висока от тази в България?

Статистиката на Международната организация на труда е обективна. Един от основните индикатори за конкурентоспособност на икономиката е производителността на труда. За България този индикатор е все още под 60% от средното за ЕС (по данни на МОТ, 2023). Данните на МОТ за 2023 г. показват, че за един отработен час производителността на труда в България по ППС е 28 USD, а в Румъния е 38 USD. Тоест, производителността на труда в Румъния е близо 30% по-висока от тази в България.

Нека използваме и статистическата база данни на Евростат за сравнение и обективност. Според Евростат, БВП на един зает по ППС в България през 2021 г. е в размер на 37066 евро. Средната стойност за ЕС-27 е 69368 евро, т.е. около два пъти над българската. Румъния има БВП на един зает по ППС в размер на 53319 евро.

Предвид горепосочените данни на МОТ и Евростат, и много по-ниската производителност на труда в България спрямо тази на Румъния, икономически е съвсем обяснимо защо има разлика в МРЗ между двете държави. Ако МРЗ се определя без връзка с икономическите показатели, се стимулира инфлацията, от което губят всички, а икономиката постепенно изпада в криза.

***

Какъв е икономическият ефект от скокообразното нарастване на МРЗ през последните години?

До 2022 г. МРЗ в България нарастваше с темпове от 6-10% годишно, а през последните две години работните заплати в България нарастват с 15-20% годишно. За сравнение, в ЕС работните заплати нарастват средно с 5,2% годишно, а в Еврозоната – с 4,7% годишно (изт.: Евростат, 2024). Ако разгледаме растежа на МРЗ на тригодишна база, като вземем за основа 2022 г. (когато за България влиза изменението на чл.244 от Кодекса на труда), и сравним България с нейните съседни държави-членки на ЕС на Балканите – Румъния и Хърватска, ще открием, че за България се прекъсва връзката между темпа на растеж на МРЗ и темпа на растеж на БВП. По данни на Евростат, за този тригодишен период с база 2022 г. за България МРЗ нараства общо с 34,3% (при изменение на БВП общо с 3,8%), за Румъния МРЗ нараства общо с 33,6% (при изменение на БВП общо с 5,7%), а за Хърватска МРЗ нараства общо с 32,4%, (при изменение на БВП общо с 6,6%). Тоест, при почти два пъти по-нисък растеж на БВП за периода МРЗ в България нараства с малко повече от тази в Хърватска. Аналогично е и сравнението с Румъния, спрямо която за същия период България има по-нисък растеж на БВП.

Тези дисбаланси нарушават икономическата логика и отблъскват инвеститорите, които започват да напускат страната ни и избират Румъния и Хърватска като инвестиционни дестинации. Инвеститорите съставят своите инвестиционни планове на поне 3 или 5-годишна основа, където залагат съответните темпове на растеж и ги сравняват с тези в ЕС и Еврозоната. Както беше обяснено по-горе, те сравняват темповете на растеж на заплатите с темповете на растеж на производителността на труда, а за България те са несъвместими. Това води до отлив на инвестиции. Според статистиката на БНБ, преките чуждестранни инвестиции се сриват със 77% през август 2024 г. спрямо година по-рано.

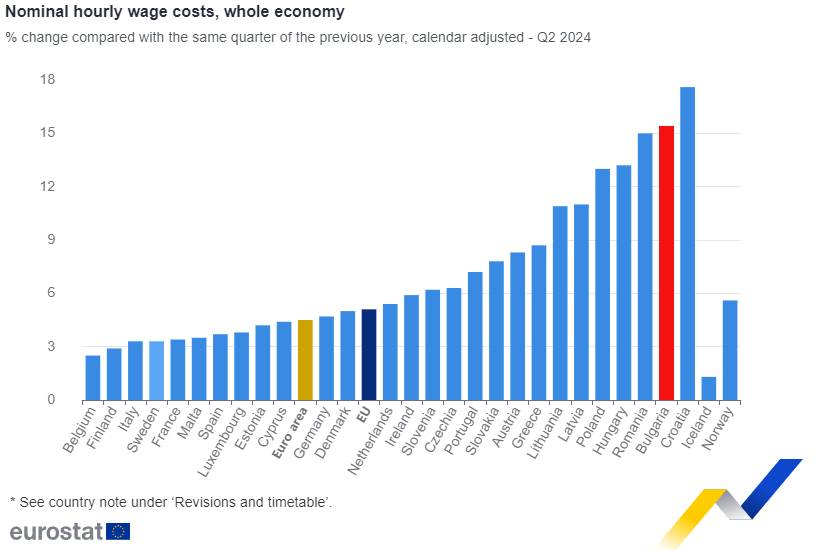

Видно от Фигура 1, съдържаща най-актуалните данни за 2024 г. на Евростат, България е на второ място в ЕС по темп на увеличение на заплатите. Дори нашата непосредствена съседка Румъния е след нас. Единствено Хърватска е преди нас, но нейното присъединяване към Еврозоната доведе до увеличение на инвестициите и БВП.

Фигура 1: Номиналното почасово заплащане общо за цялата икономика (% промяна в сравнение със същото тримесечие на предходната година, календарно коригирано Q2 2024)

Минималната работна заплата силно ще се доближи до средната брутна месечна заплата в редица регионални области в България. По данни на НСИ, за регионите Видин, Благоевград, Смолян, Кюстендил и Силистра, средната брутна месечна работна заплата е в диапазона 1427-1484 лева за периода юли 2023-юли 2024 г. (който се изисква за изчисление по чл.244 от Кодекса на труда). Коефициентът на заетост в част от тези региони е значително по-нисък от средния за страната. Така например, във Видин е 41,5%, а в Силистра е 42,6% при среден коефициент за страната 53,3%. Дори в целия северозападен регион (Видин, Враца, Ловеч, Монтана, Плевен) е 44,3% - което е с около 10% под средния за страната. За същия този регион брутната средна работна заплата се доближава най-много до минималната работна заплата.